Инвентаризация расчетов с поставщиками и покупателями в 1С: Бухгалтерии ред. 3.0

- Опубликовано 02.03.2020 14:48

- Автор: Administrator

- Просмотров: 16924

В преддверии сдачи годовой бухгалтерской отчетности продолжаем серию публикаций на тему инвентаризации. Сегодня поговорим о проведении этой процедуры в отношении поставщиков и покупателей.

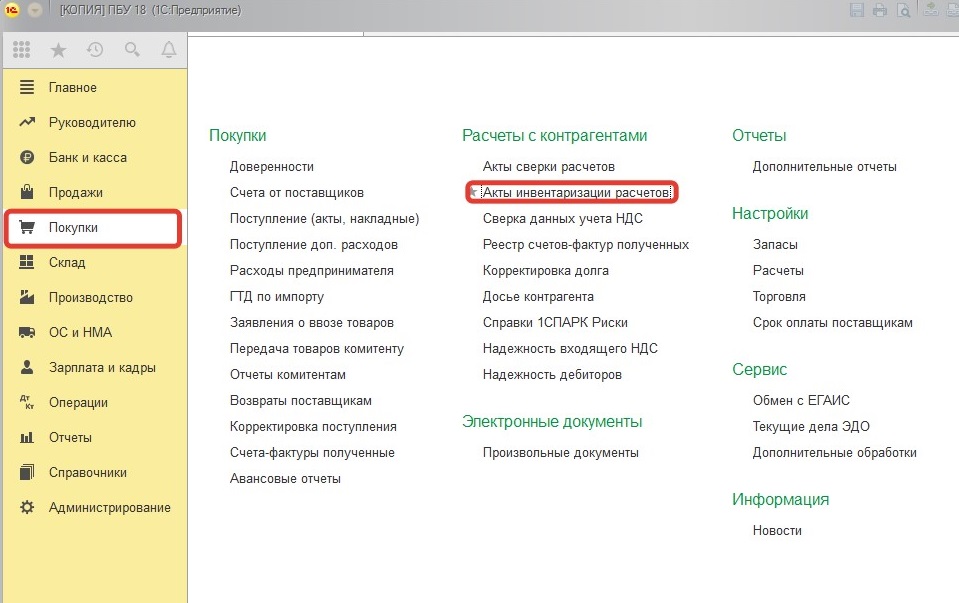

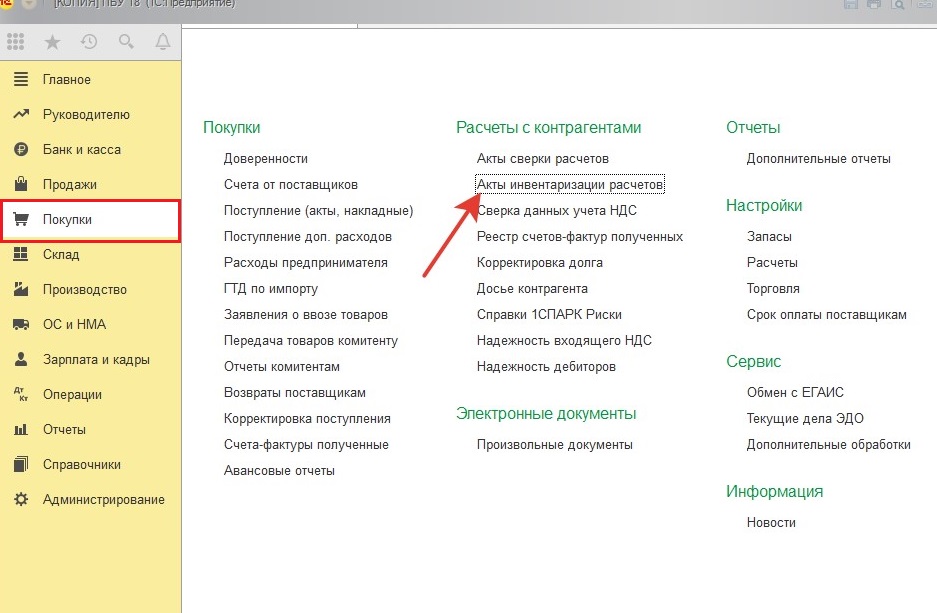

Для проведения инвентаризации расчетов с контрагентами в 1С: Бухгалтерия ред. 3.0 предусмотрены специальные документы. Они находятся в разделах «Покупки» или «Продажи» – «Акты инвентаризации расчетов».

В предыдущих публикациях уже было сказано о том, что начинать процедуру проведения инвентаризации нужно с издания приказа. Подробнее о том, как это сделать читайте в статье Инвентаризация ТМЦ в 1С: Бухгалтерии.

До проведения инвентаризации нужно обязательно провести сверку взаиморасчетов с контрагентами. Сроки начала процедуры сверки с контрагентами также можно отразить в приказе о проведении инвентаризации.

При проведении инвентаризации с контрагентами следует учитывать, что годовая инвентаризация должна проводиться по состоянию на 31 декабря включительно (письмо Минфина России от 9 января 2013 г. № 07-02-18/01). Соответственно, чтобы данные были актуальны, лучше проводить инвентаризацию в конце декабря с оформлением результатов инвентаризации в первой половине января следующего года. Тогда у вас будет время направить акты сверки контрагентам и получить от них подписанные документы.

Например, в приказе можно указать следующие даты проведения инвентаризации:

Процедура инвентаризации расчетов с контрагентами заключается в проведении сверки взаиморасчетов, проверке наличия/отсутствия первичных документов, выявлении просроченной задолженности.

Акт сверки составляется по каждому контрагенту в двух экземплярах (для каждой стороны). В законодательстве не предусмотрено унифицированной формы акта сверки. Поэтому каждая компания разрабатывает ее самостоятельно (письмо Минфина России от 18.02.2005 № 07-05-04/2).

В программе 1С: Бухгалтерия ред. 3.0 уже имеется форма акта сверки, которая содержит все необходимые реквизиты и соответствует требованиям Закона № 402-ФЗ от 06.12.2011 г. «О бухгалтерском учете». Данный акт находится в разделе «Покупки/Продажи», подраздел «Расчеты с контрагентами», далее документ «Акт сверки расчетов».

Для формирования нового акта сверки нажмите на кнопку «Создать»:

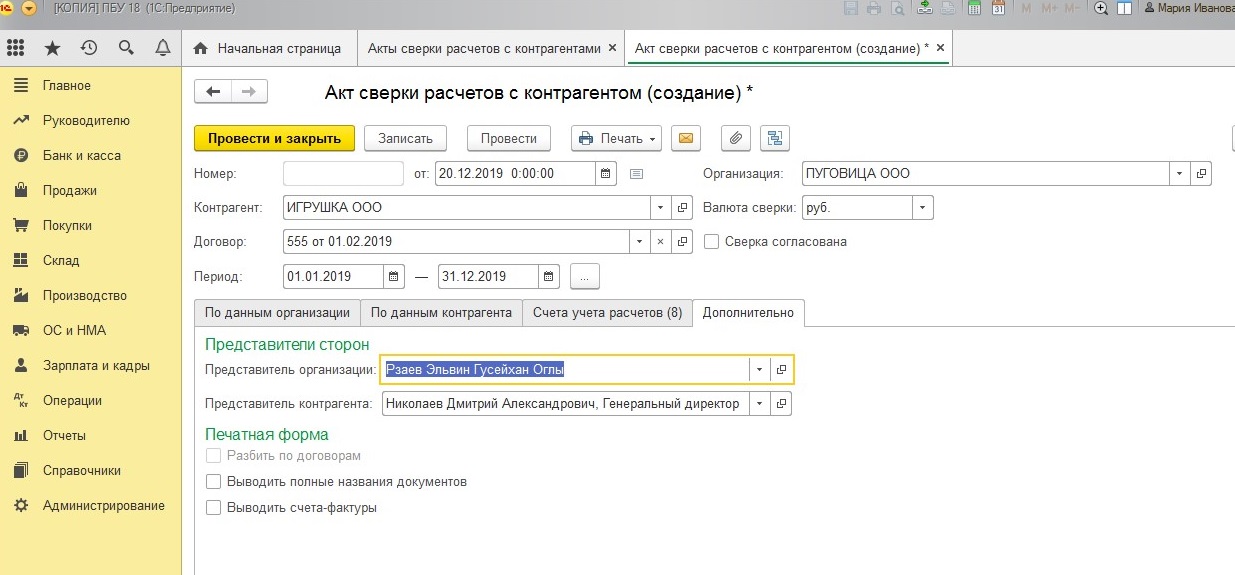

Заполните шапку акта сверки, указав контрагента, договор, период сверки и валюту.

Обращаем ваше внимание, что если с контрагентом заключено несколько договоров и они внесены в программу, то можно сформировать акт сверки по всем договорам. Для этого необходимо нажать на крестик в поле «Договор», это поле станет «пустым». Далее по кнопке «Заполнить» произойдет формирование общего акта сверки по всем договорам.

Затем выберете счета учета расчетов с контрагентом.

На вкладке «Дополнительно» заполните подписантов.

Обратите внимание, что подписывать акт сверки с обеих сторон обязательно должно уполномоченное лицо контрагента. Рекомендуем проверять полномочия подписанта, особенно в случае наличия задолженности. В противном случае при обращении в суд данный акт может быть оспорен.

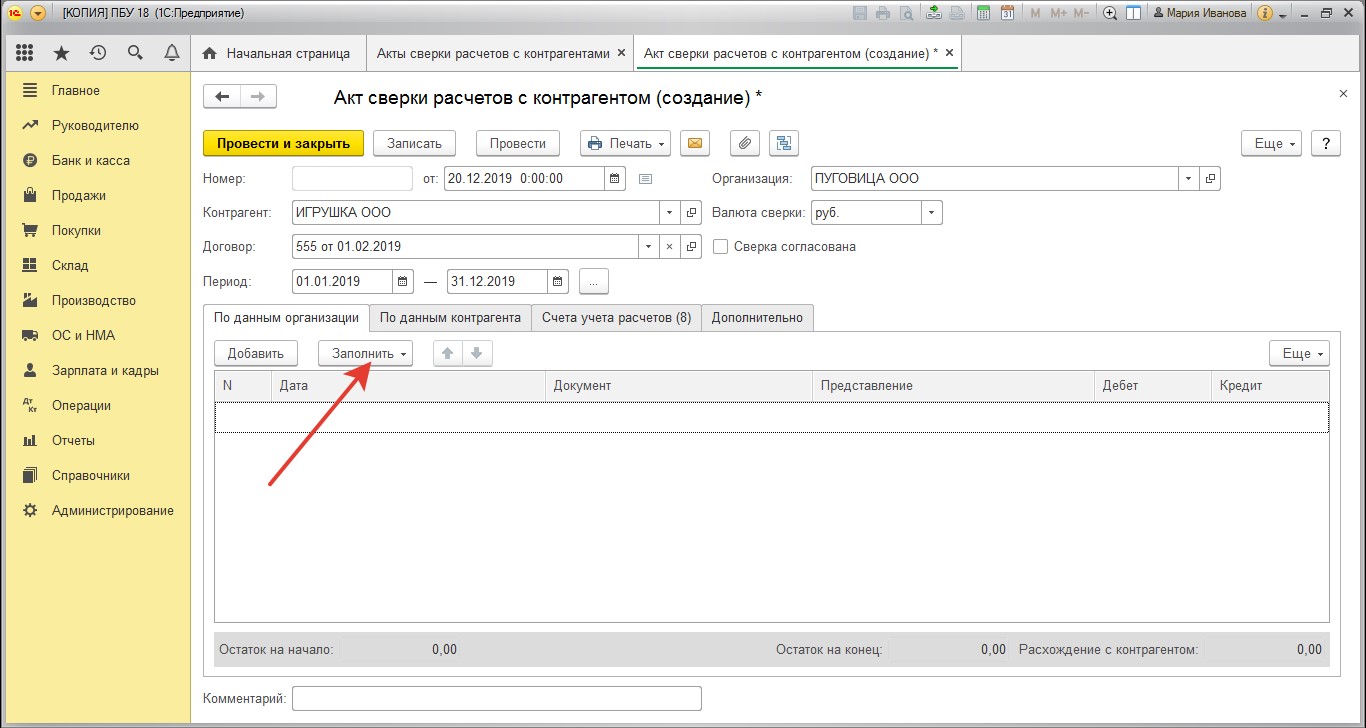

Для заполнения табличной части нажмите на кнопку «Заполнить».

При нажатии на кнопку «Заполнить» вам будет предоставлено право выбора: заполнить табличную часть только по своей компании, либо по вашей компании и контрагенту. Во втором случае будут заполнены табличные части обеих сторон, согласно вашего учета.

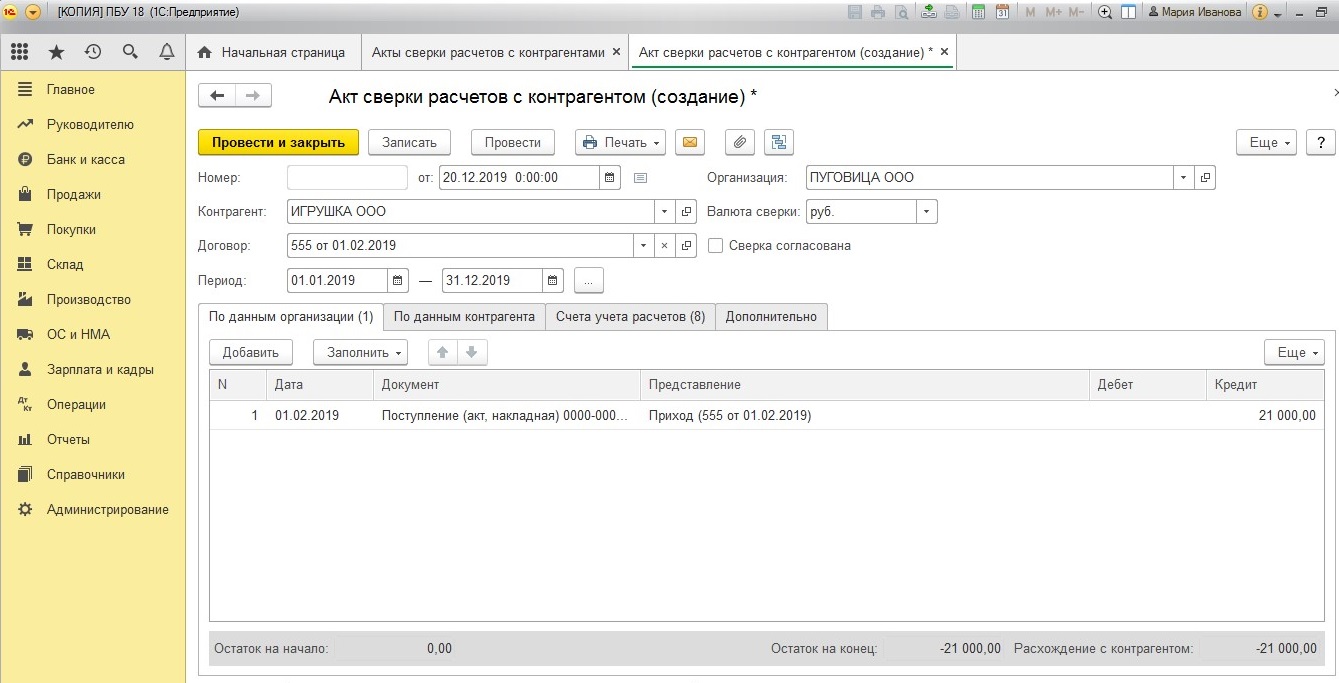

Прежде, чем отправить документ на печать, внимательно проверьте заполненную табличную часть. В случае неточностей (например, неполного отражения документов) ее можно подкорректировать.

Заполненный акт сверки распечатайте в двух экземплярах, подпишите со своей стороны и направьте контрагенту с сопроводительным текстом примерно такого содержания: Направляем Вам акт сверки взаимных расчетов по состоянию на «___»_______20__г. Просим Вас в …дневный срок подписать и вернуть в наш адрес один экземпляр акта, либо разногласия по акту сверки с приложением подтверждающих документов (актов, накладных, счетов-фактур) . В случае неполучения в указанный срок подписанного акта, либо разногласий по нему будем считать сальдо расчетов подтвержденным.

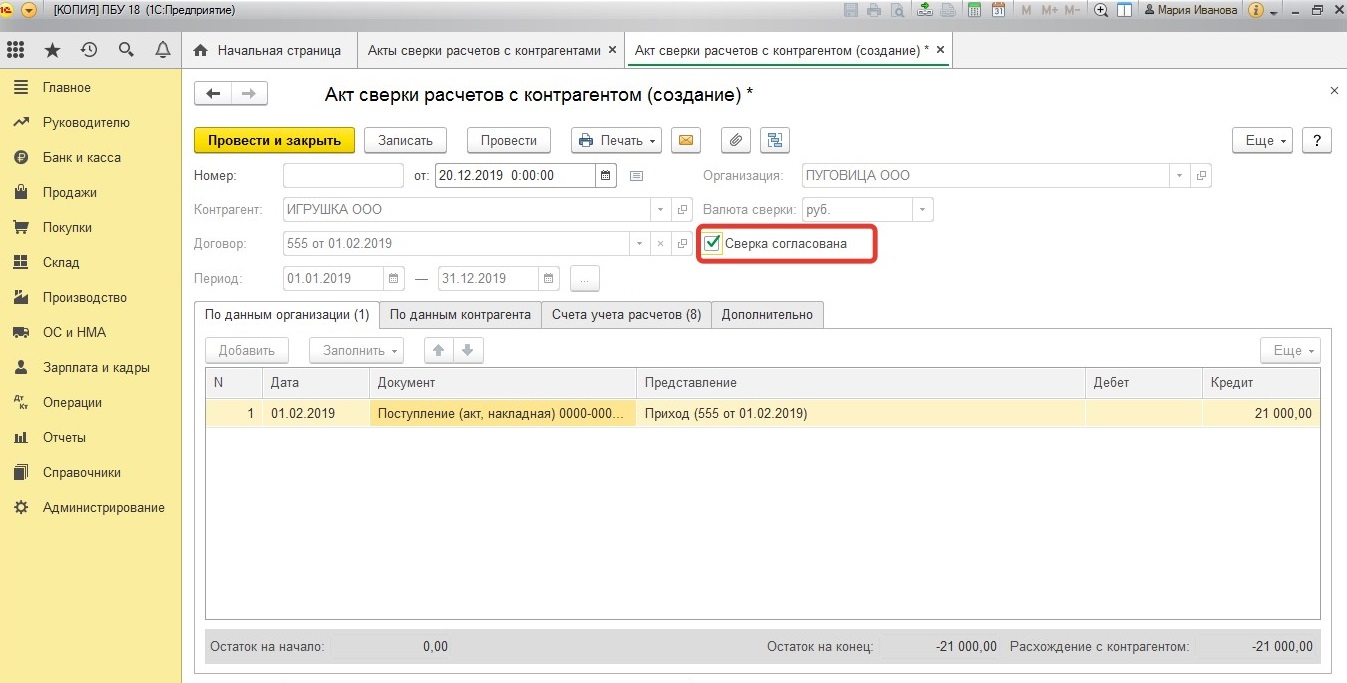

После того, как подписанный акт сверки вернулся к вам обратно, необходимо снова войти в созданный ранее акт сверки и установить галочку «Сверка согласована».

Это действие сделает документ неактивным, т.е. у пользователя больше не будет возможности выполнять редактирование в документе.

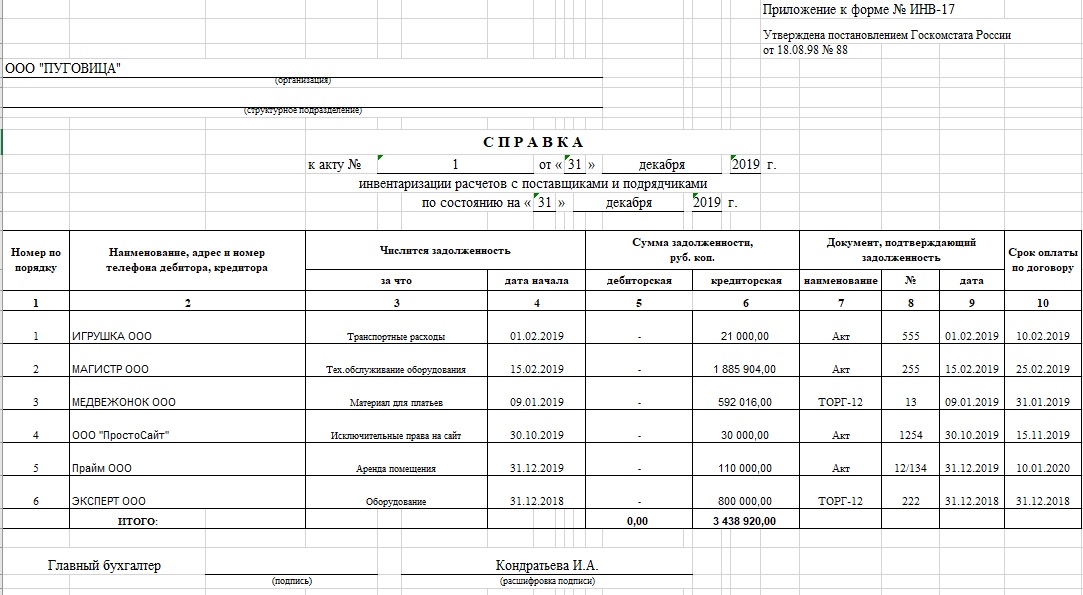

После получения актов сверки данные по дебиторской/кредиторской задолженности заносятся в справку, являющуюся приложением к акту по форме № ИНВ-17.

В типовой программе 1С: Бухгалтерии 3.0 не предусмотрено формирование справки к акту ИНВ-17. Поэтому заполнить ее придется вручную.

СКАЧАТЬ Справка к форме ИНВ-17

В справке указываются Наименование, адрес и номер телефона дебитора/кредитора, дата и причина возникновения задолженности, сумма задолженности, реквизиты подтверждающего документа.

Также рекомендуем указывать в справке срок оплаты по договору. Он понадобится, чтобы впоследствии определить, какие суммы включать в резерв по сомнительным долгам.

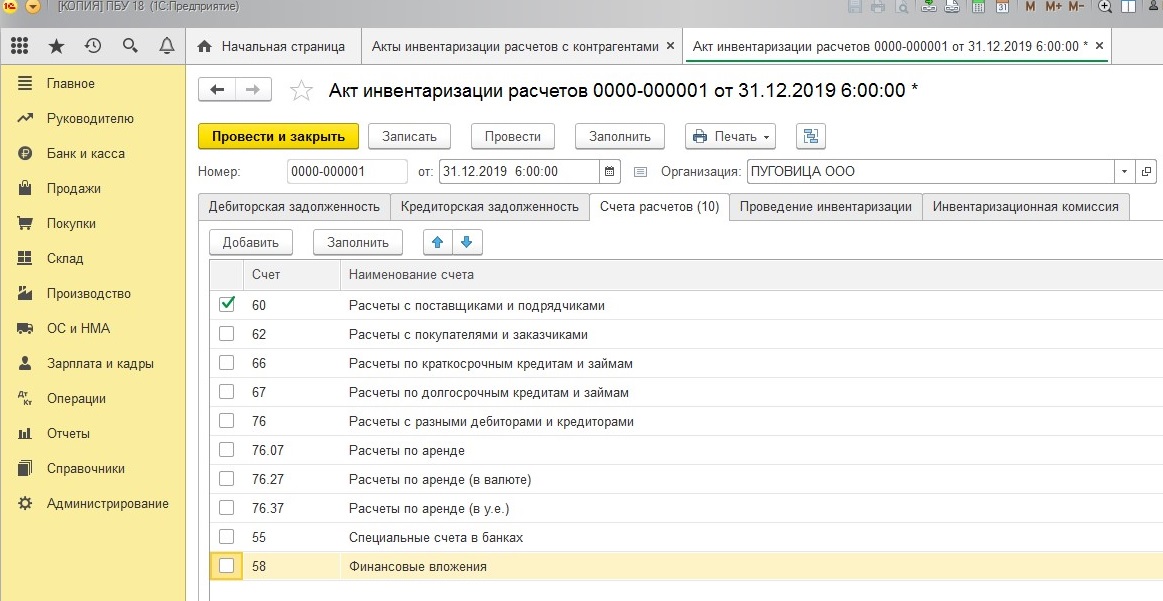

На основании справки составляется акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме № ИНВ-17. Он находится в разделе «Покупки/Продажи», подраздел «Расчеты с контрагентами», далее «Акт инвентаризации расчетов».

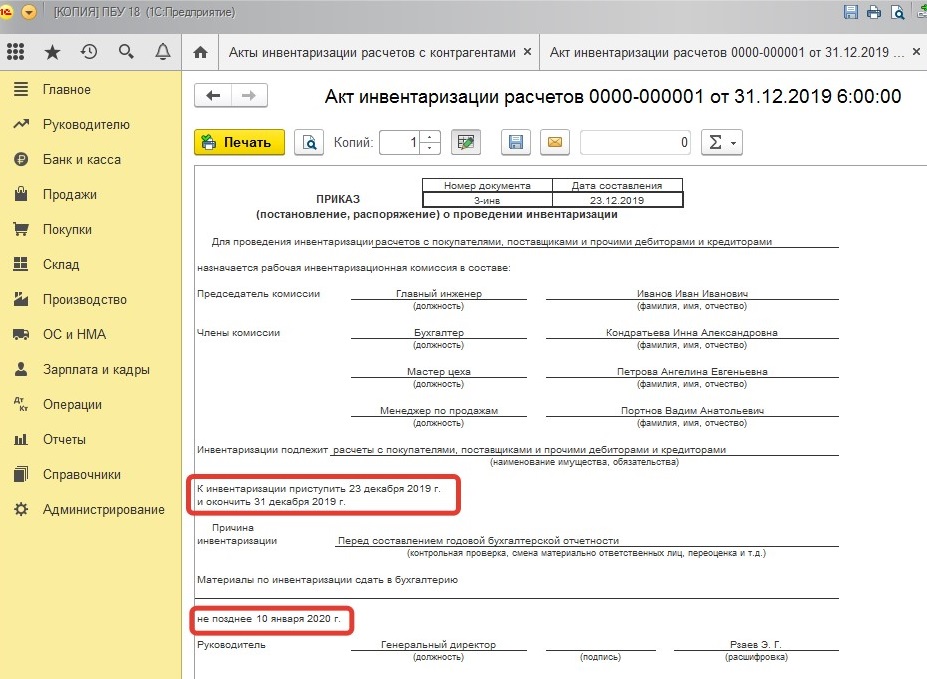

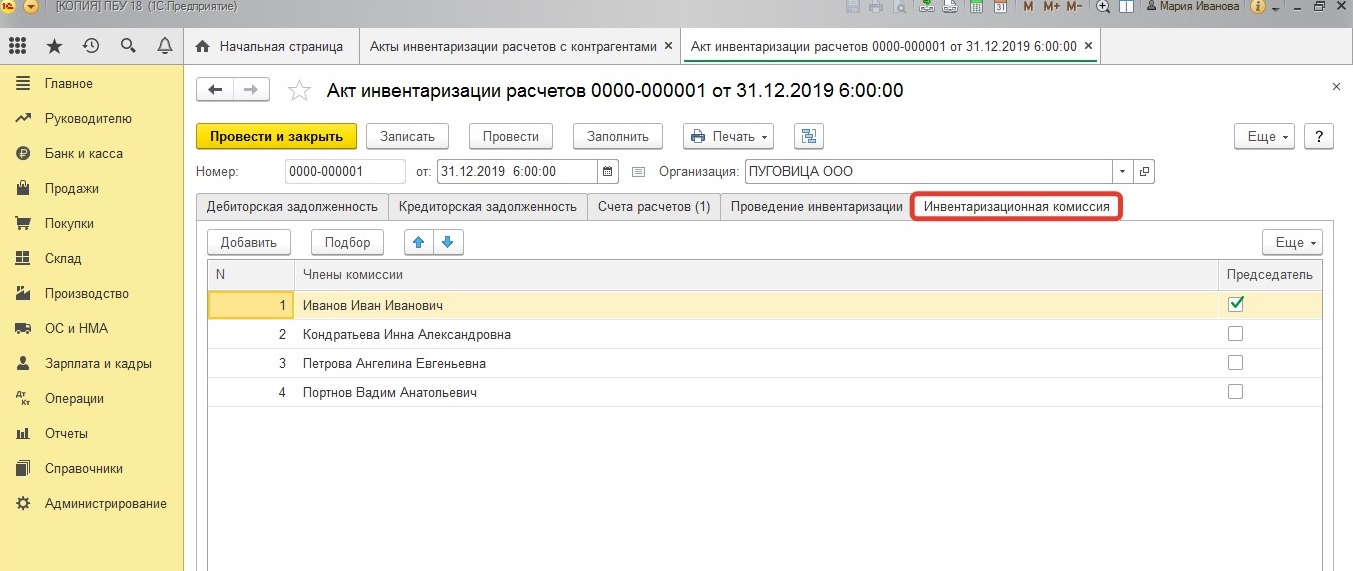

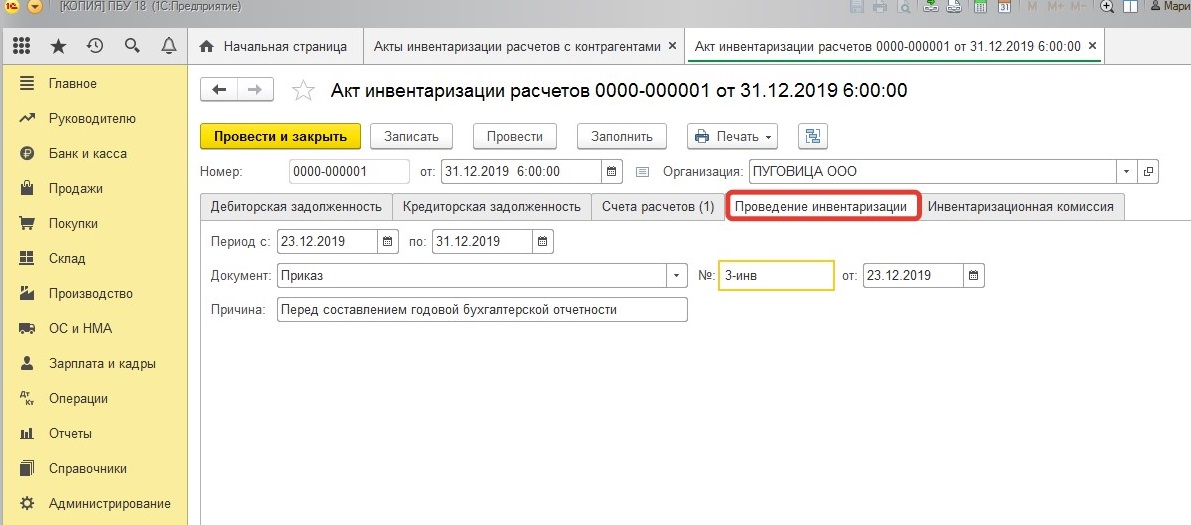

Начинаем заполнять вкладки этого документа с конца. Первые две мы заполнили непосредственно перед инвентаризацией, когда составляли приказ о ее проведении:

На вкладке «Счета расчетов» нажмите на кнопку «Заполнить» и табличная часть заполнится счетами бухгалтерского учета. Вам остается только проверить и откорректировать список счетов, по которым производится инвентаризация расчетов с контрагентами:

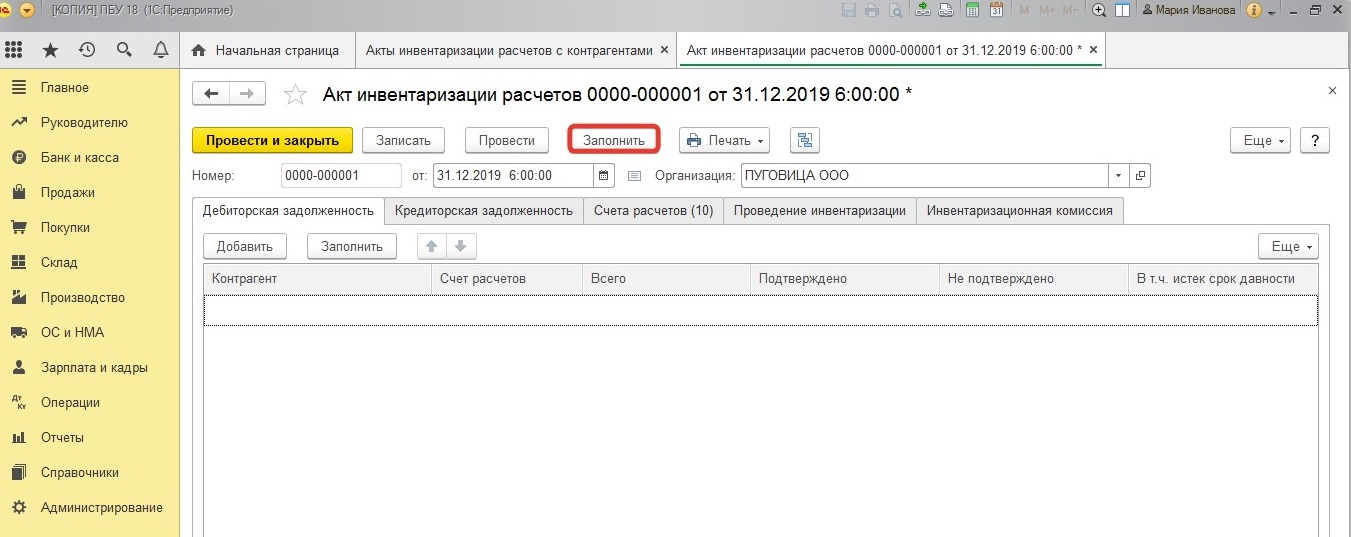

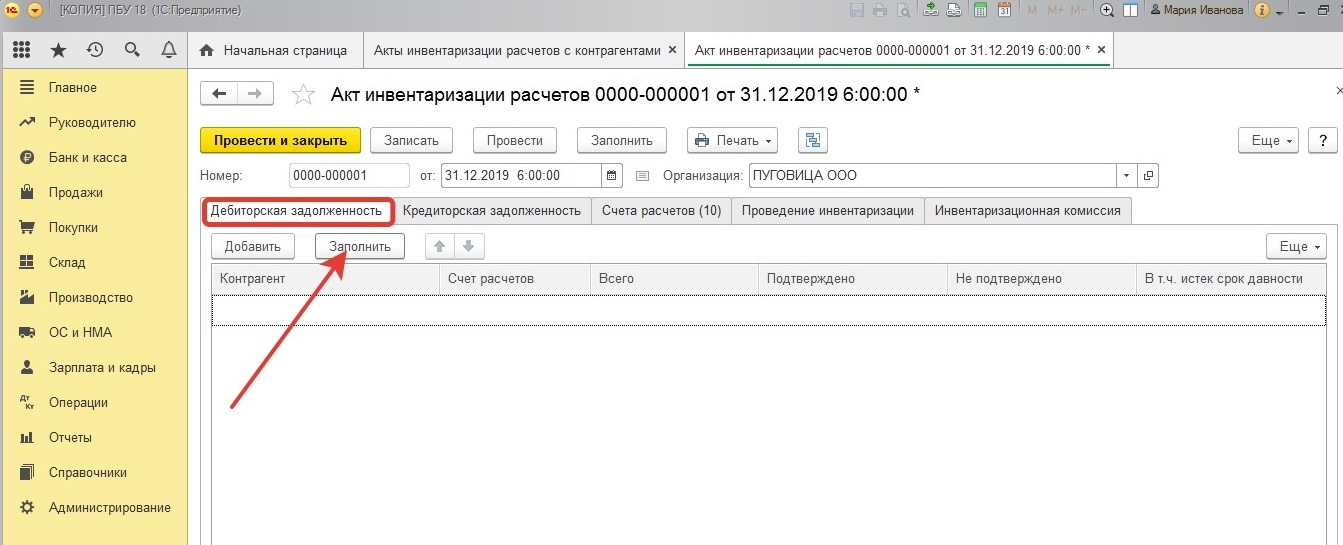

Далее необходимо заполнить непосредственно данные по задолженности. Здесь можно пойти двумя путями:

1) Нажать кнопку «Заполнить» в шапке документа. В этом случае будет подобрана информация по соответствующей (дебиторской/кредиторской) задолженности (контрагент, бухгалтерский счет учета расчетов, сумма) на дату проведения документа.

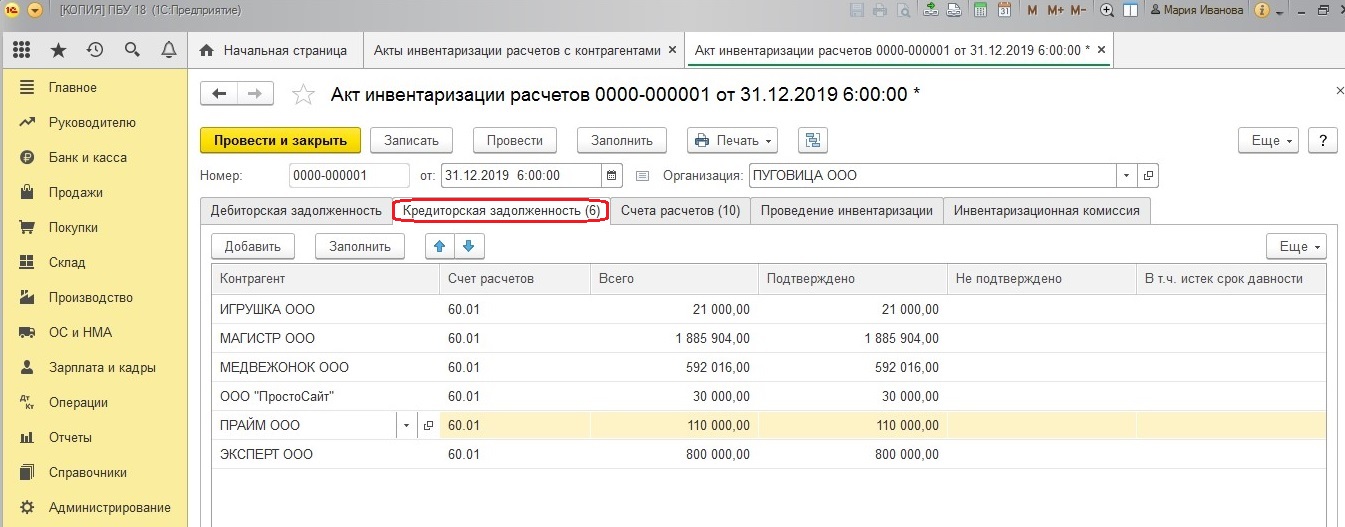

2) Нажать кнопку «Заполнить» на соответствующей вкладке «Дебиторская/Кредиторская задолженность». В этом случае информация будет заполнена только на этой вкладке.

В колонке «Не подтверждено» следует указать сумму задолженности, по которой отсутствует документальное подтверждение (если таковая имеется). В колонке «В т.ч. истек срок давности» укажите сумму задолженности, по которой истек срок исковой давности – она в дальнейшем подлежит списанию.

Акт составляется в двух экземплярах и подписывается членами инвентаризационной комиссии. Один экземпляр акта комиссия оставляет себе, а второй передает в бухгалтерию.

Результаты инвентаризации представляются руководителю на утверждение, и он принимает решение о создании резервов по сомнительным долгам и списании задолженности с истекшим сроком исковой давности. Пример приказа прилагаем ниже.

Приказ о списании безнадежной дебиторской задолженности

Далее организация может списать выявленную задолженность с истекшим сроком давности с помощью документа Корректировка долга. Как это сделать читайте в нашей статье Применение документа «Корректировка долга» в 1С: Бухгалтерии предприятия 8

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии